商业保险 ¶

约 1226 个字 预计阅读时间 5 分钟

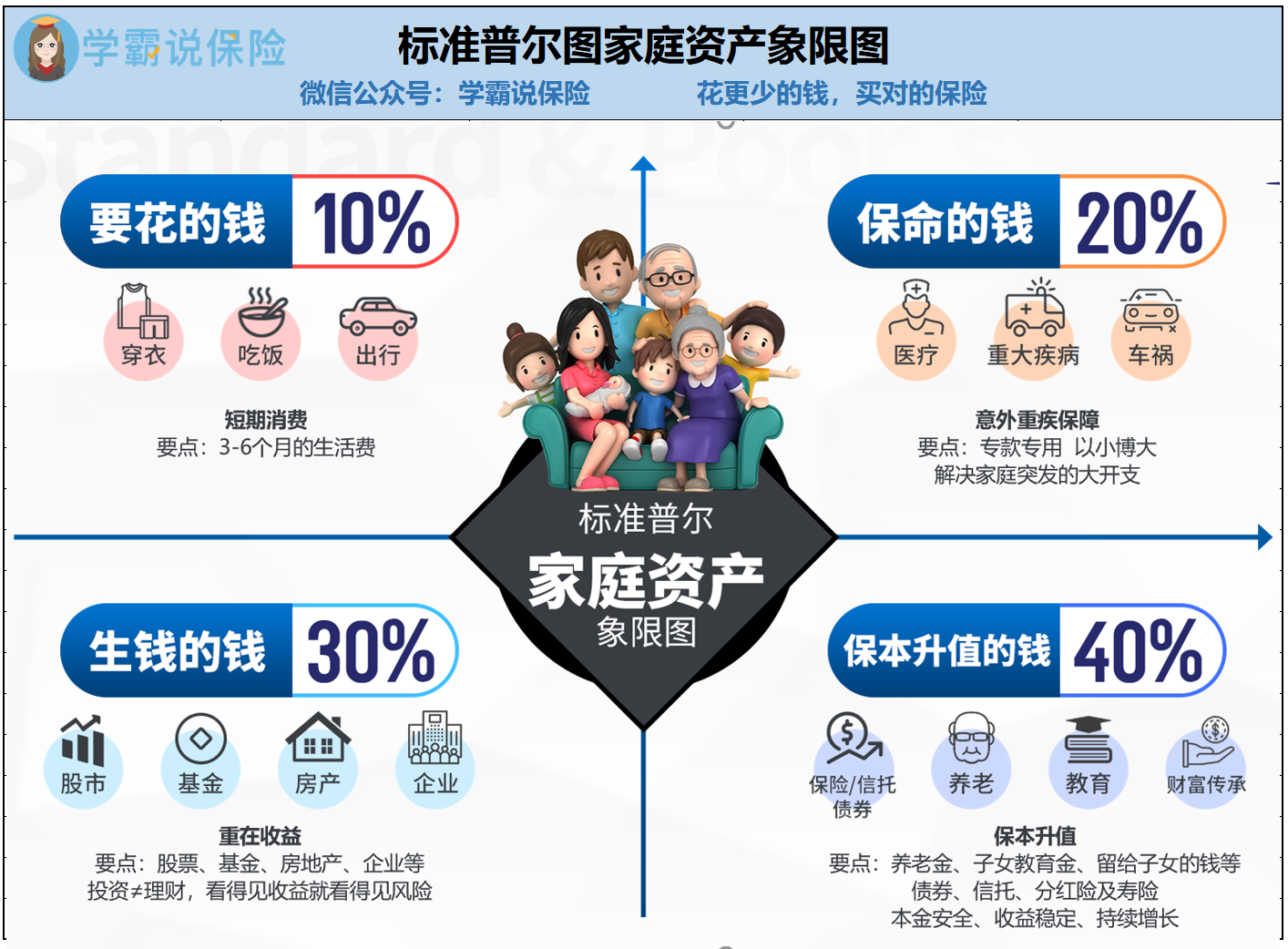

保险配置规则: 1. 优先保障经济支柱 2. 其次保障孩子 3. 最后保障父母(父母有很多保险买不了了)

基础保障 ¶

医疗险 ¶

医疗险:老人更应该配置,优先级是最高的 兜底的作用

可以互投,任何一个,两人的保费都是豁免的,

要关注异地就医问题,是否住院问题,覆盖范围问题

没有现金价值

高端医疗险 ¶

包含门诊的分为补充医疗和高端医疗险

补充医疗个人不太能投保,高端医疗险一年可能大几千到上万

| 重疾险 | 百万医疗 | |

|---|---|---|

| 赔付方式 | 给付型 | 报销型 |

| 保障范围 | 只保障合同中条款中所列的重疾和轻疾 ( 恶性肿瘤、白血病、植物人、瘫痪、急性心肌梗塞等 ) | 不限病种大病小病都保 |

| 赔付金额 | 根据合同约定的金额来赔付 ( 一般几十万 ) | 花多少报多少有 1 万元的免赔额 |

| 赔款用途 | 自由支配 | 只能用来弥补治疗费用 |

| 保障时间 | 保至 60/70/80 | 一年 |

| 优点 | 1. 确诊就可以赔付 2. 赔付保额确定 | 每年需重新投保 |

| 缺点 | 保障疾病范围没有百万医疗广 |

| 百万医疗险 | 中高端医疗险 | |

|---|---|---|

| 报销范围 | 仅报销住院及住院前后门诊费用,没有住院的门诊不报销 | 门诊、住院费用都报销 |

| 就医范围 | 二级及以上公立医院的普通部 | 公立医院特需门诊、国际部,及高端私立医院 |

| 理赔方式 | 个人先付费,事后理赔 | 保险公司直接付费,无需个人垫付报销 |

| 保额 | 几百万 |

重疾险 ¶

重疾险不是用来治病的,而是用来给收入降低做补偿的。优先级上应该先给经济支柱配置重疾险

重疾险有现金价值

主要用于重大疾病造成的经济损失 , 如果只买重疾险而没有医疗险 , 发生住院等情况时难以理赔 , 所以通常需要同时购买医疗险

配偶互投 投保人的豁免:增加了这个投保人豁免的权益,之后的话任何一个人得病,两个人的保费都会被豁免

针对小朋友:适合买百万医疗、重疾险、意外险

意外险 ¶

除了按次购买的意外险,也需要配置一些以年为单位的意外险

其他 ¶

寿险 ¶

寿险可以用作债务隔离(部分)和家族传承(指定受益人)

另外可以用作保障单收入家庭,经济支柱 和重疾险其实是很像的,保障经济支柱

保单是属于投保人的资产,即寿险的保单是投保人的资产,只有当被保人发生理赔事故产生了身故金,身故金才属于受益人。

正因为如此,债务 8隔离的作用是有限的,保单是有机会被强制执行,退回的现金价值就可以用于偿还债务(不同地方会有不同的判决情况)。

养老保险 ¶

养老金替代率是一个很重要的指标,至少要 55%

年金险 ¶

是一种理财型的产品

年利率,以 20 年这样的周期有 3% 左右,和通胀差不太多

思姐自己购买了三份年金险。三个账户分别用于缴付高端医疗险、养老金和稳定增长。

一些坑点 ¶

两全险:需要购买很多年,重疾额度很低,不能提前取出

互联网保险核险是后置的,刨除了保险代理人的角色

注意团险离开公司就没有了

保险公司会不会跑路:很难,有准备金制度;但是不会跑路不代表不会坑人 知名的公司反而毛利率较高

保险代理人:为什么买基金股票没有代理人呢? 因为与人性有关一般的人都不会觉得我自己真的会发生问题,所以需要专业的人能够去解答很多的问题

保险它本质上它是一个服务型的产品 , 为你签约那一刻 , 你的服务才开始

是否理赔会算作代理人的 KPI 吗?一般公司不会,因为推出产品的时候就是已经精算好了的,理赔属于正常的成本

按照预算的配置思路 ¶

20 多岁可选择百万医疗险和意外险 , 30多岁要考虑家庭责任而添加重疾险和寿险, 40多岁可以选择高端医疗险,

60 多岁应关注医疗资源紧缺问题,可关注高端医疗险。